日本能率協会の経営情報誌『JMAマネジメント』の誌面から「役員に必須の会計知識とガバナンス」全7回の連載をお届けしてまいります。 本連載は監査法人の仕事に精通する伊藤浩平氏(公認会計士・税理士)、ならびに、製造業の利益管理やIT活用に精通する経営コンサルタントの本間峰一氏(中小企業診断士)に執筆いただいた全7回の連載です。

株式会社ほんま 中小企業診断士

本間峰一 氏

第6回では不正会計を見抜くための着眼点を紹介します。いくら会計が苦手であったとしても、企業役員に就任したからには自らで会計数字を読み取る努力が必要となります。会計を知らないことで不正会計に気づかないことも心配されます。一般的には会計知識の乏しい人が巧妙に隠蔽された不正会計を見抜くのは難しいのですが、それでもほころびを見つけることがあるかもしれません。

-

1)おかしな数字の推移はないか

不正会計を見抜くための原点は、会計数字の推移をしっかりと確認することです。粉飾会計の多くは先送り処理ですので、粉飾決算が行われていると辻つじ褄つまあわせのための数字修整が常態化しがちです。最終的には数字のゆがみが隠せなくなり不正が発覚することもよくあります。

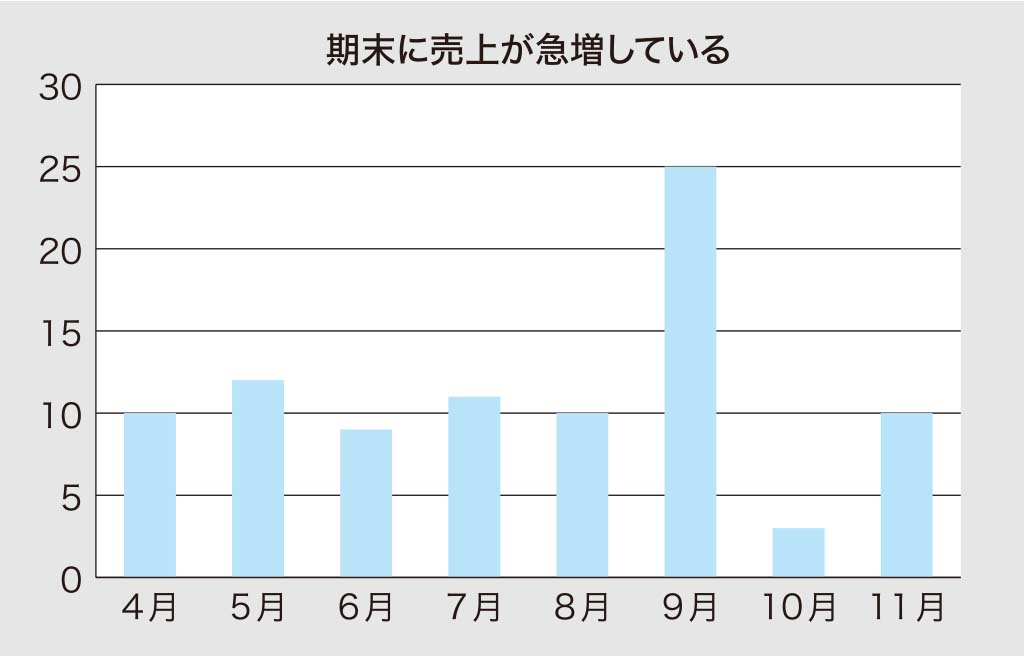

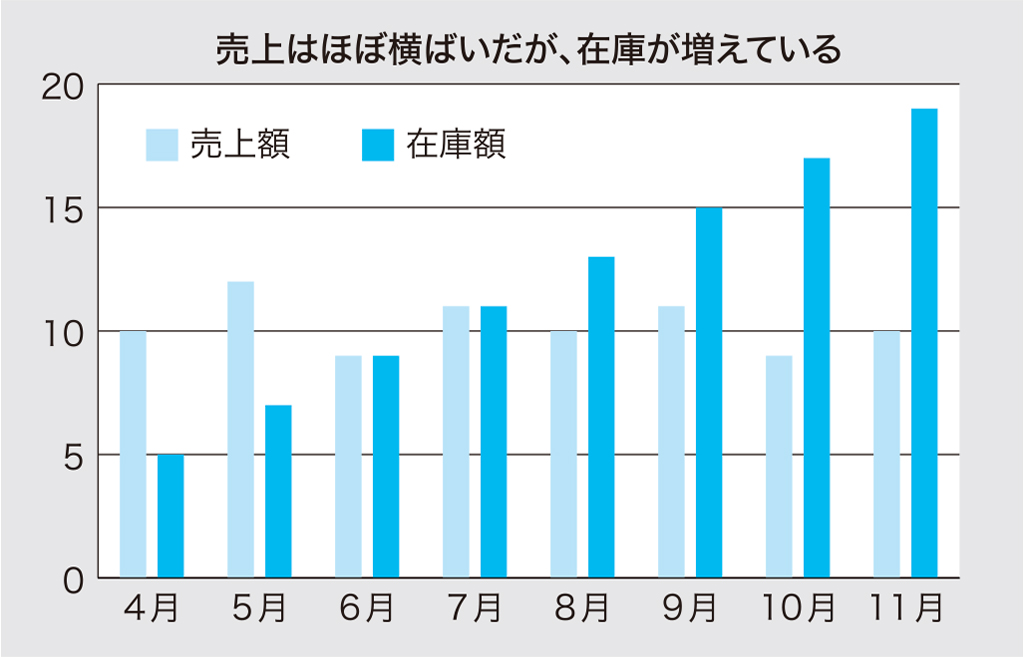

特に売上額や在庫金額の推移に注意しましょう。

図表1 売上額の推移

図表1、2のように期末だけ急に売上が増えているとか、売上は横ばいなのに在庫だけ増えつづけているといった動きが見られた場合は、不正会計もしくは集計ミスが起きている兆候が疑われます。

図表2 売上額と在庫額の推移

売上や在庫の操作といった会計数字上の操作では、会計数字の操作に金銭(キャッシュ)の動きがついてこないこともよくあります。そのため、現金、売掛金、未収入金などのお金の動きを監視することも重要です。 -

2)数字と説明は一致しているか

会計数字の状況と業務担当者の説明に矛盾がないかの確認も大切です。これは不正の洗い出しだけでなく、業務分析をするときにも重要な確認項目です。たとえば「当社は受注生産だ」と言いながら、在庫金額が必要以上に多い、といったことが起きていないかなどを確認することも大事です。

特に競争が激しそうに見える製品なのに売上が急増していたり、利益率が高かったりする製品は、なぜそういった状況になっているのか念入りに確認するようにしましょう。何らかの特別な差別化材料などがない事業が、高い売上や利益を稼ぎつづけているのは不自然です。そういった事業は競争に負けていることを取り繕うために数字操作を行っている可能性もあります。

確認にあたっては、調査対象の組織や人物が不正を行うはずはない、といった先入観による思い込み調査は禁物です。疑問に思ったことはストレートに現場にぶつけてみましょう。不正とは言わないまでも、思ってもいないような会計処理ミスが明らかになることもあります。 -

3)業務処理の具体的な内容を確認する

現場調査に慣れてくると、さらにポイントを絞った調査をすることができるようになります。不正を見つけるための秘訣は、自分が担当者になって当該処理を行っている姿を想像してみることです。日ごろからこの処理内容だと自分がミスする可能性はないか。もしくは自分が不正をするならどういった処理をするか。こういった観点で業務処理内容を見ていくようにしましょう。

現場担当者がコンピュータ操作や伝票処理をしているところを横から見ているだけで、不正会計の温床になりそうな業務処理を見つけることもできます。 -

4)現物在庫を確認する

前回の粉飾会計の説明で、在庫不正に関して紹介しました。在庫操作は不正会計の基本ともいえる内容なので、帳簿上の在庫金額だけではなく、在庫品の現物も必ず確認するようにしましょう。帳簿金額に比べて現物在庫の金額が多いかどうかに加えて、埃をかぶっていたり、古い日付の伝票がそのままついていたりする製品や部品が放置されているといったことはないか、工場の稼働が低いにもかかわらず仕掛品が多いといったことはないか、などを見て歩きます。慣れてくると在庫置場を見るだけで、何らかの問題を発見(あるいは、発生しているかを見きわめることが)できるようになります。

また、倉庫の入出庫時や在庫の棚卸処理時にバーコード検品などをしっかり行っているかといった確認も重要です。この処理がいい加減な会社では棚卸在庫数字自体の信頼性も高いとは言えません。それが不正を生み出すきっかけになることもあります。 在庫は不正会計の温床になりやすいので特に注意して確認するようにしましょう。 -

5)イレギュラー時のリカバリー処理を確認する

業務処理段階でのミスは、業務が順調に行われているときよりも、イレギュラー発生時のリカバリー処理を行っているときのほうが起きやすいものです。

コンピュータシステムに、あらかじめイレギュラー処理時の対応策が組み込まれていればよいのですが、システムでは想定していなかったイレギュラーが生じて、あわてて直接数字を修整するといったこともよくあります。たとえば、期をまたがった売上取消要求が入ったときに、本来は取消伝票を起こす必要があるのに、前期の売上数字を直接修整してしまうといったことです。また、返品処理もミスを誘発することが多いようです。

わかりにくいイレギュラー処理を隠れ蓑みのにして、現場が意図的な不正をしていることもあります。 -

6)コンピュータ処理を疑う

最近はほとんどの企業がコンピュータによって会計処理をしています。そのため、昔のように帳簿を確認するだけでは数字の不正処理や集計ミスを発見することが難しくなってきました。

ただ、コンピュータといえども、元の計算ロジックは人間が設定したものですので、必ずしも正しいとは限りません。コンピュータの設定ミスでおかしな数字が計算されていることもあります。コンピュータの素人だと、ついコンピュータの話は避けようとしますが、それは不正している側から見ればかえって好都合です。

数字を見ていて少しでもおかしなところを見つけたら、コンピュータの計算ロジックや会計ソフトの計算設定を担当者に確認するようにしましょう。

最近は会計処理にExcelを活用する企業が増えています。会計システムだけでは小回りが利かないなどの理由により、会計システムの入力前や、会計システムからの出力結果などをExcelを使って編集するといった企業もあります。

このExcel利用には特に注意しましょう。Excelは表計算ソフトのため、基本的な計算式設定や数値入力はセル単位で行います。一般的な業務システムと異なり、外からは計算式や入力項目が適切か判断しにくいという弱点をもっています。特に素人がつくったものはルール設定が整理されていないことも多く、間違ったデータ入力や計算をしていてもわかりにくいという問題を抱えています。

本来は内部統制面から見て大きな課題を抱えているExcelですが、Excelがないと業務が機能しない企業現場が増えています。Excelの数字が怪しいと思っていても、意図的に見過ごしている企業も多くなっており、Excel利用が浸透している企業ほど現場の業務監視は重要です。

次回は「役員が押さえておくべき会計数字の解釈」について解説します。

本コラムは2016年8月の『JMAマネジメント』に掲載されたものです。