日本能率協会の経営情報誌『JMAマネジメント』の誌面から「役員に必須の会計知識とガバナンス」全7回の連載をお届けしてまいります。

本連載は監査法人の仕事に精通する伊藤浩平氏(公認会計士・税理士)、ならびに、製造業の利益管理やIT活用に精通する経営コンサルタントの本間峰一氏(中小企業診断士)に執筆いただいた全7回の連載です。

株式会社ほんま 中小企業診断士

本間峰一 氏

第5回は具体的に現場で不正会計がどういった形で行われる可能性があるのかを紹介します。

役員の多くは、監査法人がしっかりと会計監査してさえいれば、不正会計は防げると思われるかもしれません。しかし、実際には外部の会計士だけですべての不正会計を見つけることは困難です。

特に意図的な不正の場合は、巧妙に隠いん蔽ぺいされていて、内部告発による情報提供などがなければ、見抜くことができない場合もあります。

結果的に役員や会計士が見落とした不正会計が突然に発覚して、企業経営に影響するといったことも心配されます。役員には、社員が不正会計をしていないかを注意深く調べていくことが求められます。もちろん、役員自らが率先して不正を行うなどは言語道断です。

ここでいう不正会計とは、組織をあげて関係者が意図的に行った不正会計だけを指すのではありません。周りの人間が気づかないうちに業務担当者だけで行われる不正会計もあれば、担当者は不正だと気がついていないが、会計ルール上は不正に分類されるといったケースもあります。

実際に企業相手のコンサルティングをしていると、当事者が気づかずに行ってしまっている不正会計やミスを、業務調査の過程で見つけることはよくあります。

今回は、こうした広い意味での不正会計の種類と手口について整理しました。役員が経営を管理する際や、内部監査部門が内部監査をする際に役立てていただけるのではないかと思います。

不正会計の種類

-

1)意図的な不正会計

意図的な不正会計とは、当事者が不正だとはっきり認識したうえで、会計数字を不正操作しているものです。売上金額や在庫数字の水増しなど、いわゆる粉飾会計と呼ばれるものが該当します。役員や従業員による横領、着服、横流しなども意図的な不正会計の延長で行われるのが通常です。

後段で具体的な粉飾会計の手口を紹介しますが、悪質な粉飾会計は、外部の人間が表面的に会計数字を見ただけでは見抜けないことも多くあります。過去の不正会計事件を見てもわかるように、意図的な不正会計問題が発覚した場合は、企業存続のうえで致命傷になることもありえます。 -

2)ミスの放置

数字を扱う当事者には不正の意識はなく、単純なミスが結果的に不正会計となっているケースです。コンピュータによる会計計算処理が一般化するにつれて増えてきました。

コンピュータが正確に計算しているに違いないと思い込んだ結果、担当者、上司、経理部門などがしっかりと検算しないで会計処理していた、といった状態のときに起きることがあります。検算していないことによって誤った数字がコンピュータ上に放置されていることもあります。

ミスのなかでも、特に情報システムのロジックミスには要注意です。コンピュータや会計システムが計算内容を間違えることはない、という思い込みには気をつけましょう。 -

3)正しい処理と誤解している

当事者は正しい処理と思っているが、実は誤った会計処理をしているケースです。たとえば有償支給品の支給金額を売上金額に計上してしまうような場合です。

関係者に対する経理処理に関する教育が不足している企業で起きやすい問題ですが、こうした企業が増えている気がします。コンピュータの普及による会計処理のブラックボックス化が背景にあるようです。 -

4)イレギュラー時のつじつま合わせ

返品処理や廃棄処理といったイレギュラー処理があった場合の対応ルールが明確になっていない企業で起こりやすい不正会計です。

現場判断で勝手にイレギュラー処理してしまった結果、数字のつじつまが合わなくなり、そのリカバリーのために故意に数字の帳尻合わせをすることで発生する不正処理です。

たとえば、帳簿上は残っているのに、現場が現物を捨ててしまったために棚卸数字が合わなくなったのを無理に修整して、つじつまが合わないといったことです。

イレギュラー処理については、事前にリカバリー対応方針が整理されていないことも多く、間違った現場判断による不正処理が横行しがちです。 -

5)省力化のため

本来は手間を掛けて処理しなければならないのに、現場の省力化目的のために、いい加減に会計処理されているというような問題です。

たとえば、実地棚卸作業の数え間違い、倉庫の入出庫作業、伝票入力作業などが抜けているといったことで起きる数字のミスが代表です。最近はリストラなどによって現場要員を急激に減らしてしまった企業も多く、いままでは何ともなかったのに、急におかしな数字が見つかり問題になることがあります。

主な粉飾会計の手口

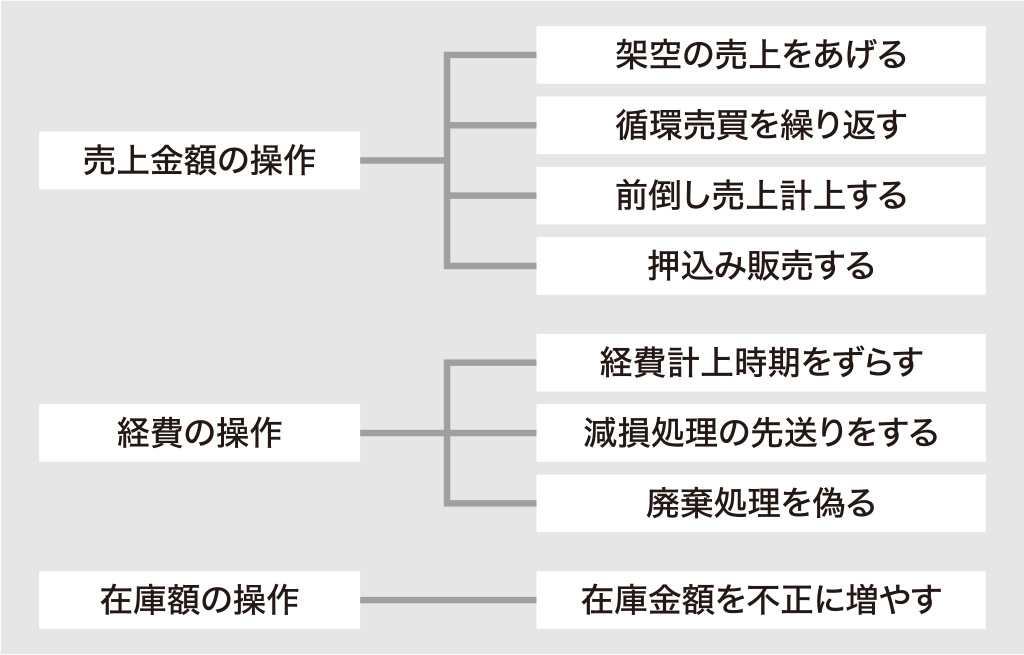

次に代表的な粉飾会計の手口を解説します。粉飾会計には主に「売上金額の操作」「経費の操作」「在庫の操作」の3種類の手口があります(図表)。

-

1)売上金額の操作

「売上金額の操作」は、最もよくある古典的な粉飾会計の手口です。存在しない売買取引を計上する「架空売上」、複数企業で売買を繰り返す「循環取引(多重売上)」、翌期の売上を前倒しして計上する「前倒し売上」、翌期の引き取り保証をつけて製品を代理店に押し込む「押込み販売」などがあります。単純に売上金額の操作だけであれば見つけやすいですが、循環取引のように仕入れも絡んでいると、見つけにくいことも多いのです。

売上金額操作は本社や営業主導で行われるのが一般的なので、工場関係者にはあまり関係ないと思われてきました。ところが、T社不正会計の事件では、工事進行基準売上での見積原価過少申告による売上進捗率(発生原価率)操作という形で、工場も関与した売上金額の前倒し操作が行われました。

図表 主な粉飾会計の手口

- 2)経費の操作 「経費の操作」とは、当該期にあげるべき経費を先送りしたり、前倒ししたりして行う利益操作です。意図的に行われる不正だけではなく、現場の経理処理ミスなどで発生することもあります。不要になった設備や在庫品を廃棄(減損処理)するかどうか、といったことが絡む場合もあります。

-

3)在庫額の操作

「在庫額の操作」とは、製造業者特有の粉飾手口です。製造業者では、期末に労務費などの固定製造費用が配賦された製品や仕掛品の在庫額を増やすと、利益が増えます。このことを利用して、実際に在庫品を増やすのではなく、在庫金額だけを増やす不正行為です。

中小企業の場合は、棚卸金額数字を直接操作して架空利益を上げるのが一般的ですが、上場企業では会計士が棚卸数字を監視しているため、在庫額操作は難しいと思われてきました。 ところがT社のケースでは、PC事業や半導体事業で有償支給や配賦計算といった複雑な処理や計算を使って、期末在庫金額を増やして利益を創出する不正会計が行われました。 在庫金額不正は数字を変えるだけで簡単にできますが、そのままだと翌期は減益になります。在庫による利益粉飾は、一度手を出すと毎期数字操作をしなければならなくなります。

次回は「不正会計はどうやって見つけるのか」について解説します。

本コラムは2016年7月の『JMAマネジメント』に掲載されたものです。