日本能率協会の経営情報誌『JMAマネジメント』の誌面から「役員に必須の会計知識とガバナンス」全7回の連載をお届けしてまいります。 本連載は監査法人の仕事に精通する伊藤浩平氏(公認会計士・税理士)、ならびに、製造業の利益管理やIT活用に精通する経営コンサルタントの本間峰一氏(中小企業診断士)に執筆いただいた全7回の連載です。

株式会社ほんま 中小企業診断士

本間峰一 氏

会計数字で経営を監視する

前回までは役員が押さえておくべき不正会計に関する説明を行ってきました。役員が企業ガバナンスのために実施しなければならない会計監視は、不正会計だけが対象ではありません。当該企業の経営が順調に遂行されているかどうかを監視することも大切です。それを行うための会計計算を、財務会計と区別して「管理会計」と呼びます。役員の会計知識が低下している

役員であれば最低限の管理会計の内容はわかっているはずだ、と思う人も多いと思います。ところが、実際には会計数字の見方に自信をもっていない役員に出会うことが数多くあります。会計は苦手だから、と公言する人もいます。 製品の高度化やグローバルな市場拡大などにより、役員の忙しさが加速されているせいかもしれませんが、この状態を放置しているかぎり、役員による十分な企業ガバナンスは機能しません。管理会計にはルールがない

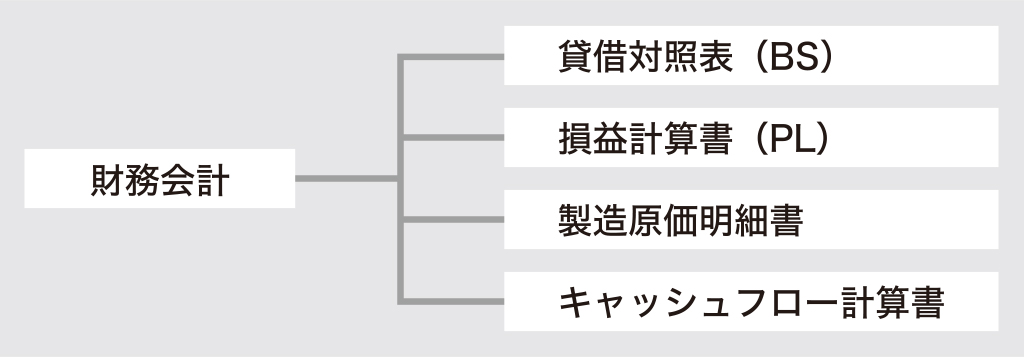

役員が会計を敬遠する背景には、管理会計用語が会計の素人にとってはわかりにくいという問題があるようです。たとえば「配賦」「原価差異」「減価償却」「のれん代」といった言葉は、日常ではほとんど聞くことがありません。 財務会計の場合は計算ルールが決まっており、やさしい解説本も多数出ていますので、基本ルールさえ覚えればなんとかなります(図表1)。ところが、管理会計は各企業の経営内容によって集計方法が異なってきますので、自社に合わせた会計管理が求められます。さらに会計パッケージや会計士が自己流の管理会計計算ルールや管理方法を押しつけることで、間違った経営判断を呼び起こすこともあります。 たとえば、読者の皆さんは次のような事項に対してどのように考えるでしょうか。- 当社の生産性が低いのは、工場が努力不足だからだ

- 社内で生産すると高いので、外注会社でつくったほうが儲かるはずだ

- 原価差異は工場の生産活動に問題があるから発生した

- 在庫を減らせば自然と利益は増えてくるはずだ

- いくら平準化生産しても製造原価は変わらない

- 工場は正確な製造原価を把握していない

図表1

代表的な管理会計の機能

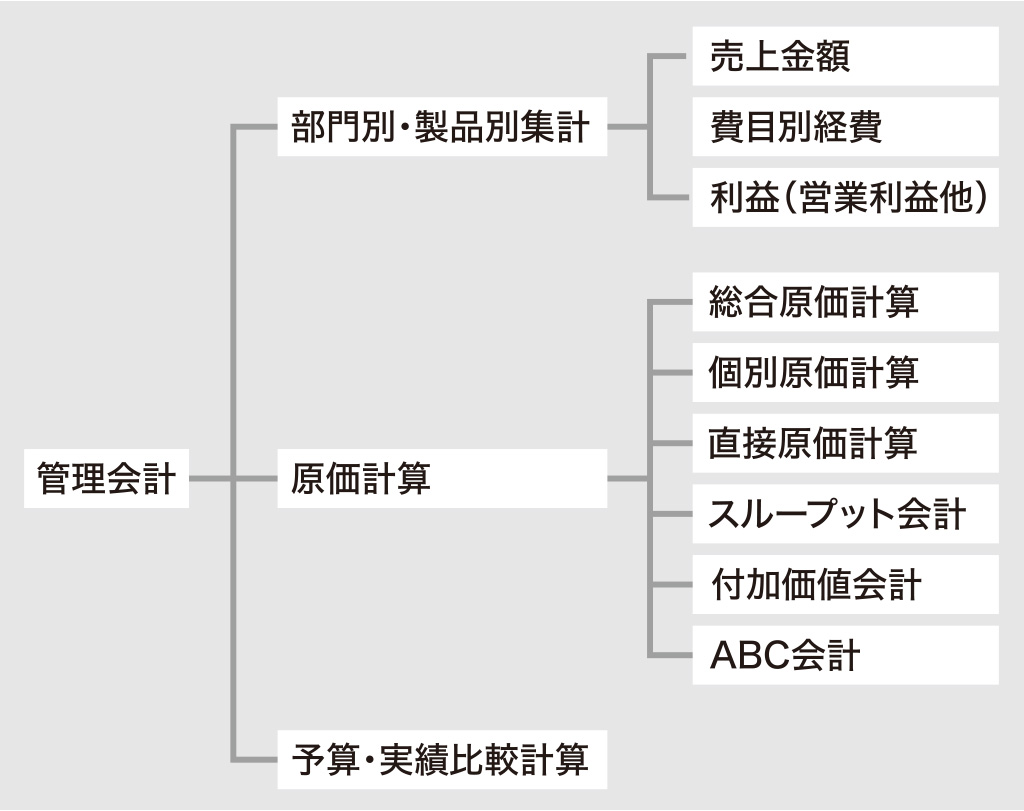

多くの企業が採用している一般的な管理会計機能には、図表2のような計算方法があります。最も基本的な管理会計計算は、事業部門ごとの売上金額や利益の集計です。製品単位、担当者単位、取引先単位で集計して管理している企業もいます。

図表2

具体的には個別原価計算で管理するのか、直接原価計算で管理するのか、さらに複雑なABC会計で管理するのか、といったことです。

会計パッケージのなかにはどのタイプの原価計算でも計算します、という親切なものもありますが、その簡便さが、かえって自社の原価管理や利益管理の混乱を増幅することもあります。

特に製造業者やサービス業者での原価管理や、利益管理に個別原価計算を使う場合は気をつけましょう。利益創出のためには、個別製品の原価を計算しなければならない、という固定観念をもっている人がいますが、個別原価計算や個別原価に基づく標準原価管理は企業の利益創出の障害になりやすいという問題を抱えています。

| 総合原価計算 | 会社もしくは部門全体の経費総額を積算して損益管理する原価計算方法。財務会計での基本計算方法。 |

| 個別原価計算 | 個別製品単位の原価と利益を計算して管理する方法。そもそもは価格決定のための計算方法であり、企業全体の損益管理には向いていない。 |

| 直接原価計算 | 経費を固定費と変動費に分けて計算する損益管理手法。損益分岐点、限界利益は直接原価計算の用語。企業の損益構造を把握するのに適している。人件費を変動費にする場合と固定費にする場合がある。 |

| スループット会計 (付加価値会計) |

スループットもしくは付加価値(売上−外部購入費)と作業経費(人件費ほか)を比較することで損益構造を明らかにする管理会計手法。 直接原価計算と似ているが、直接原価計算よりも目標管理を重視している。 |

| ABC会計 (活動基準原価計算) |

共通経費を公平に部門や製品に配賦するために考え出された会計計算手法。活動を基準にして共通経費を配賦る。共通経費負担が大きい企業で期待されているが実用に供するのは難しい。 |

図表3 原価計算の種類

企業の損益管理にとって重要な原価計算は、「直接原価計算」、もしくは直接原価計算に類似した「スループット会計」や「付加価値会計」です(図表3)。

業務運営の実態を確認する

会計数字の監視は、黒字だとか赤字だとかといった利益計算の結果だけを見て、部下にコメントしているだけでは意味がありません。大切なことは、なぜこういった数字になったのかに関する因果関係を分析することです。たとえば、赤字決算になった原因は生産量が減ったためなのか、必要以上に外注に出しすぎたためなのかでは、利益改善のための打つ手は大きく変わってきます。

因果関係を分析するためには、自社の業務運営の実態を確認することが求められます。この作業は自社の業務に関する知識がないと的確に実施することはできません。業務運営とは縁の薄かった部門出身の役員は、できるだけ現場に顔を出して初歩的な業務の流れから勉強するようにしましょう。

自社内だけでは因果関係がよくわからない場合は、外部のコンサルタントなどに頼んで業務診断をしてもらう、といったことも考えられます。業務診断は数十万円程度からの費用で実施できます。経験豊かなコンサルタントに見てもらうことで、自社内では気がつかなかった業務課題が浮かびあがってくることもよくあります。

管理会計や損益管理、原価計算等に関する詳細は、拙著『誰も教えてくれない「工場の損益管理」の疑問』(日刊工業新聞社)をご参照ください。

本コラムは2016年9月の『JMAマネジメント』に掲載されたものです。