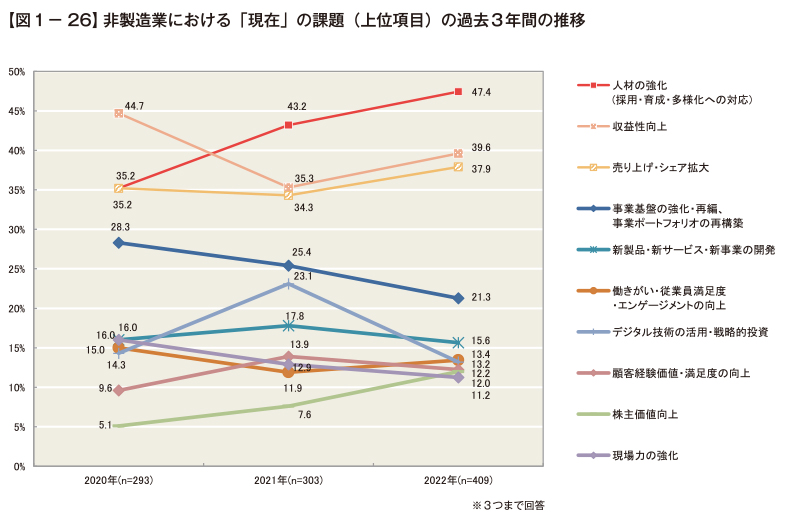

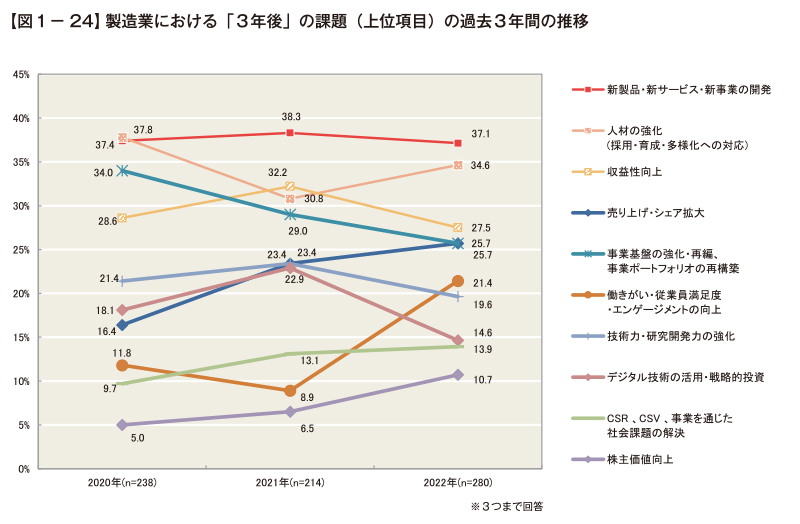

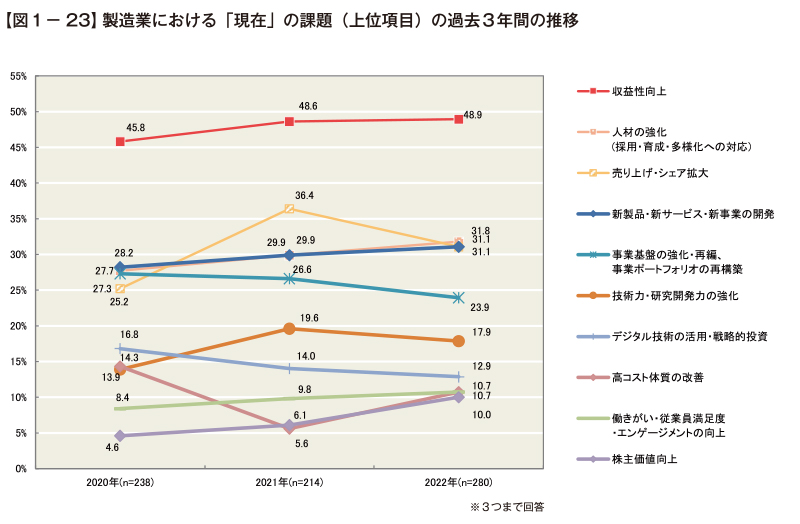

日本能率協会の経営情報誌『JMAマネジメント』の誌面から「役員に必須の会計知識とガバナンス」全7回の連載をお届けしてまいります。

本連載は監査法人の仕事に精通する伊藤浩平氏(公認会計士・税理士)、ならびに、製造業の利益管理やIT活用に精通する経営コンサルタントの本間峰一氏(中小企業診断士)に執筆いただいた全7回の連載です。

ACEコンサルティング株式会社 公認会計士、税理士

伊藤浩平 氏

会計知識は経営には欠かせない。役員として押さえておきたい、その基本知識とともに、役員にとって重要な役割であるガバナンスについて、監査法人の仕事に精通する伊藤浩平氏(公認会計士・税理士)、ならびに、製造業の利益管理やIT活用に精通する経営コンサルタントの本間峰一氏(中小企業診断士)、両氏の執筆により、本連載をスタートする。

コーポレートガバナンスと会計・法律

最近「コーポレートガバナンス」という言葉をよく耳にするようになりました。コーポレートガバナンスとは、企業が法令を遵守し、効率的な運営をするために、企業をどのように統治するか、その管理体制はどのようにするか、といったことを指します。株式会社は、株主が資金(資本)を拠出し、それを元手に経営者が事業運営を行うわけですが、株式会社の原理的な姿は、株主と経営者が別人であること、すなわち「所有と経営の分離」です。つまり、コーポレートガバナンスの重要な焦点は、株主と経営者との関係をどのように規定し、構築するのか、ということにあります。会計面から見ると、経営者が定期的に決算を行い、企業の業績と財政状態を示す「財務諸表」を株主などの利害関係者に対して報告することで、このコーポレートガバナンスを側面から支えています。

法律面では、会社法で経営者と株主との関係を定めています。具体的には株式会社の意思決定機関として株主の意思を会社に反映させる「株主総会」、株式会社の事業運営を行う経営者である「取締役」などの役割を定義しています。

株式会社の機関設計

株主総会、取締役会といった会社の意思決定を行う会議体や、経営にかかわる取締役、経営を監視する監査役や会計監査人などを合わせて、会社法では「機関」と呼びます。これら機関をどのように組み合わせるのかという「機関設計」について、いくつか会社法で定めています。

ここでは現実に多い4つのパターンを紹介します。

- 1)株主総会と取締役 どのような株式会社でも、必須の機関は株主総会と取締役です。前項で「所有と経営の分離」が株式会社の原理的な姿と説明しましたが、実際には、株主、取締役とも1名のみで、かつ両者が同一人物であっても、株式会社は設立できます。

- 2)株主総会と取締役会、監査役 これは未上場の中堅企業に多いパターンです。株主総会が取締役の選任などの株式会社の基本的な事項を決定し、3名以上の取締役により構成される取締役会が、代表取締役の任命、取締役の職務の執行の監督などを行います。加えて監査役が取締役から独立した立場で監査を行います。

-

3)株主総会と取締役会、監査役会、会計監査人

上場企業や、未上場でも負債などの大きな会社で通常見られる機関設計です。2)との違いは監査役会と会計監査人が設けられることです。

監査役会とは3名以上の監査役から構成され、かつその半数以上が社外監査役であり、また1名は常勤監査役であることが必要です。監査役は、第三者的な立場で経営を監視し、牽制することが期待されています。そこで当該企業と関係をもってこなかった社外の人間を監査役に加え、常時、監査する体制を整えるため、常勤監査役の任命を求めているのです。

資本金額5億円以上または負債総額200億円以上の株式会社のことを、会社法では「大会社」と言います。こうした大会社においては、株主や債権者を保護する必要性が大きく、財務諸表の適法性を担保するため、会計専門家である公認会計士または公認会計士が共同で設立した監査法人による会計監査(会社法監査)を受けることが義務化されています。なお公認会計士などによる会計監査には、金融商品取引法に基づく監査もありますが、これについては次回取りあげます。 -

4)株主総会と取締役会(指名委員会など含む)、執行役、会計監査人

この機関設計をとる株式会社は「指名委員会等設置会社」と呼ばれます。②③との違いは、監査役・監査役会がなく、代わりに取締役会のなかに、社外取締役を中心に、下記の委員会が設けられます。

- 取締役候補の人選を行う指名委員会

- 会社の業務執行を監査する監査委員会

- 取締役・執行役の報酬の決定を行う報酬委員会

なお執行役は、会社法上、指名委員会等設置会社で設置することが義務づけられた役職であるのに対して、従来型の企業でよく見られる「執行役員」は、会社法上、明文化されたものはなく、上級の従業員の任意の役職名として、捉えられます。

取締役、執行役の義務

会社法では、取締役・執行役が職務を適切に行うことを確保するためのさまざまな仕組みが定められています。株主総会が取締役を選任・解任すること、取締役会・監査役(または監査委員会)によって取締役・執行役の職務が監督・監査されていることもその表れです。それ以外に、取締役は法律上、さまざまな義務を負っています。特に重要なのは次の3つです。

-

①善管注意義務

法律では、取締役、執行役などの会社役員は会社から経営について委任され、「善良な管理者の注意をもって行わなければならない」と定めています(民法644条、会社法330条)。実際に取締役・執行役の責任が問われる局面では、どの程度の注意をもつべきだったのかが問題となります。取締役・執行役は、経営判断としていろいろな業務の意思決定をしますので、そのすべてに結果責任を求められるのであれば、取締役・執行役の義務として過重になります。

経営判断に類する事項に関しては、その前提となった事実の認識を誤りなく行い、その過程・内容が合理的であったことが、注意義務を果たしたかどうかの判断基準となります。この考え方は「経営判断の原則」と呼ばれます。たとえば新規のプロジェクトに取り組み、会社が損害を受けた場合、事前の準備が不足したまま取り組んだならば善管注意義務違反に問われかねませんが、事前調査を十分に行い、緻密な計画を立て、進展に応じてそれを修正していたならば、善管注意義務の違反にはならないとされます。 - 2)忠実義務 取締役と執行役は、「法令・定款ならびに総会決議を遵守し、会社のために忠実に職務を行わなければならない」と会社法で定められています(会社法355条)。具体的には、取締役個人と会社の利益が衝突する場合も、取締役は個人の利益よりも会社の利益を優先させなければならない、というのが忠実義務です。

- 3)監視義務 取締役は、同僚の取締役の職務の執行を監視する義務を負います。

取締役の責任

取締役は、会社から経営業務の委任を受けていると考えられます。取締役がその任務を怠った場合は、任務懈怠として、会社に対して損害賠償責任を負います。たとえば、新規プロジェクトの計画がずさんであるにもかかわらず、そのプロジェクトを進めることについて取締役会で反対をしなかった取締役は、担当外であっても、監視義務違反として、損害賠償責任を負う可能性があります。

なお個々の株主は、会社のために取締役などの責任追及の訴えを提起すること(株主代表訴訟)が認められています。すなわち会社が損失を被った事案に関して、取締役同士でかばい合い、監査役が問題としなくとも、株主代表訴訟が提起されえます。訴訟においては、取締役会議事録が各取締役の賛否を示す重要な証拠となります。取締役として自分自身が反対意見を示した場合は、特に、その反対意見が議事録に残されているかどうかを確認することが重要です。

次回は「監査制度と公認会計士監査」について解説します。

本コラムは2016年3月の『JMAマネジメント』に掲載されたものです。